法人税及び地方法人税(譲渡)

保有時の所得税の計算方法は?

保有時の所得税の計算方法は?

個人が保有する不動産により所得を得た場合には、不動産所得に分類され、総合課税によって所得税等が課税されます。

不動産所得の金額は、総収入金額から必要経費を差し引くことにより計算します。

総収入金額 - 必要諸経費 = 不動産所得

総収入金額には、通常の賃貸収入のほか、名義書換料、承諾料、更新料又は頭金などの名目で受領するものや、敷金や保証金などのうち返還を要しないもの(いわゆる敷引きなど)、 共益費などの名目で受け取る電気代、水道代や掃除代なども含まれます。

必要諸経費は、不動産収入を得るために直接要した費用であり、固定資産税等や損害保険料、減価償却費、修繕費、客付け費用や管理経費等があります。

不動産所得は総合課税によって所得税等が課税されますので、他の所得と合算され所得金額が計算され、そこから諸控除を差し引くことによって計算された課税所得金額に対して所得税等が課税されます。

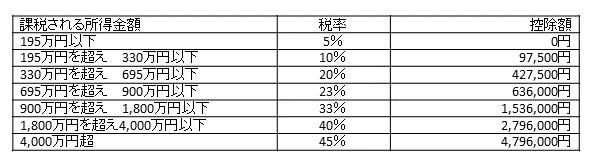

課税所得金額に対する所得税の税率は以下のとおりです。(平成27年分以降)

2017年5月21日青色申告とそのメリットは?

2017年5月21日青色申告とそのメリットは? 2017年5月21日個人の所得税がかかるのはいわゆる大家さんのケース

2017年5月21日個人の所得税がかかるのはいわゆる大家さんのケース

お問い合わせはこちらからどうぞ