法人税及び地方法人税(譲渡)

消費税の計算方法-原則課税方式と簡易課税方式

消費税の計算方法-原則課税方式と簡易課税方式

消費税の計算方法には、原則課税方式と簡易課税方式があります。

原則課税方式・・・課税売上に対する消費税から、課税仕入に対する消費税を控除することにより納付税額を計算する方式をいいます。

簡易課税方式・・・課税売上に対する消費税から、課税売上にみなし仕入率を乗ずることにより計算した額を仕入税額控除とする方式です。

一般に、後述するみなし仕入率より、実際の課税売上に対する課税仕入の割合が低ければ、簡易課税制度の選択が有利となります。

不動産賃貸の場合には、経費の内容からみても通常は簡易課税制度が有利となりますが、物件を購入するタイミングなどはむしろ原則課税制度が有利となる場合もあります。

なお、基準期間の課税売上高が5,000万円を超える場合には簡易課税制度を適用することはできません。

1.簡易課税

おおむね次の計算式により計算します。

課税売上に対する消費税 - 課税売上に対する消費税×みなし仕入率 = 納付消費税額

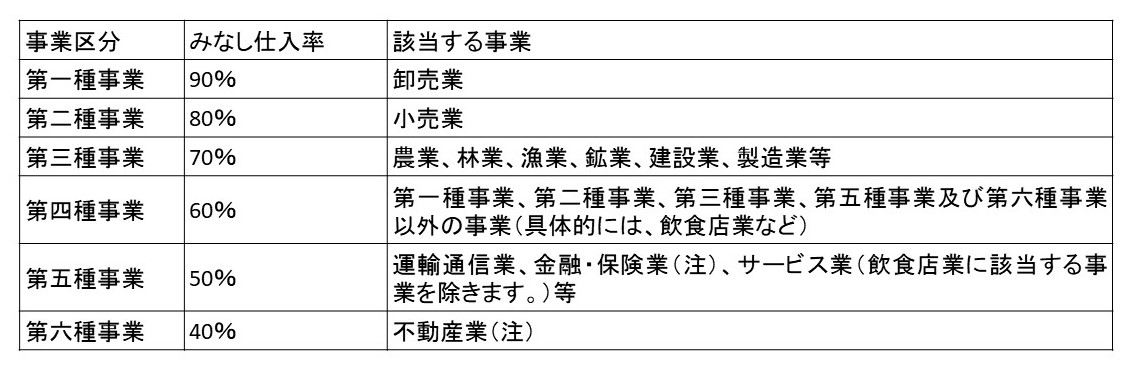

①みなし仕入率

みなし仕入率は以下の通りです。

注:平成27年4月1日以後に開始する課税期間から、従前の第四種事業のうち金融業及び保険業を第五種事業としそのみなし仕入率を50%(従前60%)とするとともに、従前の第五種事業のうち不動産業を第六種事業とし、そのみなし仕入率を40%(従前50%)とすることとなりました。

②消費税簡易課税制度選択届出書

簡易課税の適用を受けるためには、「消費税簡易課税制度選択届出書」を適用を受けようとする課税期間の初日の前日まで(事業を開始した日の属する課税期間である場合には、その課税期間中)に提出しなければなりません。

③消費税簡易課税制度選択不適用届出書

簡易課税制度の選択をやめようとする場合には、適用をやめようとする課税期間の初日の前日までに「消費税簡易課税制度選択不適用届出書」を提出します。但し、簡易課税制度の適用を受けてから2年間は簡易課税制度を取りやめることはできません。

2.原則課税

原則課税制度は、課税売上に対する消費税から課税仕入に対する消費税を控除することにより納付すべき消費税を計算する方法ですが、控除できる課税仕入に対する消費税に関しては、課税期間中の課税売上高が5億円超か否か、課税売上割合が95%以上か否かで計算方法が変わってきます。

課税売上に対する消費税 - 控除できる課税仕入に対する消費税 = 納付消費税額

①課税売上割合

課税売上割合は、以下の計算式によります。

課税売上割合 = { 課税売上(税抜)+免税売上 } ÷ { 課税売上(税抜)+免税売上+非課税売上 }

不動産業であれば、課税売上は事務所や店舗の家賃や建物の売却などで、非課税売上は居住用家賃や土地の売却などで、免税売上は一般的にはあまりありません。

②課税売上割合が95%以上で、かつ、課税売上が5億円以下の場合

課税仕入に対する消費税の全額を控除できます。

③課税売上割合が95%未満、又は、課税売上が5億円超の場合

その課税期間中に支払った消費税額のうち、次の個別対応方式又は一括比例配分方式により控除すべき消費税額を計算します。

・個別対応方式

個別対応方式を適用する場合には、課税仕入に対する消費税を以下のように分類します。

(ア)課税売上のみに要する課税仕入に対する消費税額

(イ)課税売上・非課税売上に共通して要する課税仕入に対する消費税額

(ウ)非課税売上にのみ要する課税仕入に対する消費税額

控除できる課税仕入に対する消費税 = (ア) + (イ)× 課税売上割合

・一括比例配分方式

一括比例配分方式は、課税仕入を厳密に区分せず、課税仕入に対する消費税に課税売上割合を乗ずることにより控除できる消費税額を計算する方法です。

課税仕入に対する消費税額 × 課税売上割合 = 控除できる課税仕入に対する消費税

3.課税売上割合が著しく変動したときの調整

課税事業者が調整対象固定資産の課税仕入れ等に係る消費税額について比例配分法(※1)により計算した場合で、その計算に用いた課税売上割合が、その取得した日の属する課税期間以後3年間の通算課税売上割合と比較して著しく増加したとき又は著しく減少したときは、第3年度(※2)の課税期間において仕入控除税額の調整を行います。

※1 「比例配分法」とは、個別対応方式において、共通売上対応課税仕入について課税売上割合を乗じて仕入控除税額を計算する方法、又は一括比例配分方式により仕入控除税額を計算する方法をいいます。なお、課税期間中の課税売上高が5億円以下、かつ、課税売上割合が95%以上であるためその課税期間の課税仕入れ等の税額の全額が控除される場合を含みます。

※2 「第3年度の課税期間」とは、仕入課税期間の初日から3年を経過する日の属する課税期間をいいます。

①通算課税売上割合が著しく増加・減少した場合の加減算金額の計算

具体的には、通算課税売上割合が仕入課税期間の課税売上割合に対して著しく増加した場合には、次の金額(加算金額)を第3年度の課税期間の仕入控除税額に加算し、著しく減少した場合には、次の金額(減算金額)を第3年度の課税期間の仕入控除税額から控除します。

加減算金額 = |(調整対象基準税額×通算課税売上割合)-(調整対象基準税額×仕入課税期間の課税売上割合)|

②通算課税売上割合が著しく増減した場合とは

通算課税売上割合が著しく増減した場合とは、次のいずれにも該当する場合をいいます。

(イ)|(仕入課税期間の課税売上割合-通算課税売上割合)/仕入課税期間の課税売上割合|≧50/100

(ロ)|仕入課税期間の課税売上割合-通算課税売上割合|≧5/100

なお、控除しきれいない金額があるときには、その金額を第3年度の課税期間の課税売上高に係る消費税額の合計額に加算します。

◆連絡先(お気軽にお問い合わせ下さい。)

税理士法人AAA

公認会計士/税理士/不動産鑑定士 西本 隆文

東京事務所

〒104-0031

東京都中央区京橋1-17-12吉住ビル401

☎:03-6228-6472

E-mail info@aaa-group.jp

和歌山事務所

〒640-8245

和歌山県和歌山市有田屋町南ノ丁28

☎:073-422-0588

E-mail info@aaa-group.jp

2017年5月26日column:消費税の制度選択の判断基準

2017年5月26日column:消費税の制度選択の判断基準 2017年5月26日column:益税と損税

2017年5月26日column:益税と損税

お問い合わせはこちらからどうぞ