8 親族間取引の留意点

相続財産のなかでも、時間の経過とともに価値が上昇していくような財産については、課税時期が遅ければ遅いほど相続税額が増加していくため、意図的に課税時期を前倒しするなどの対策が取られることがあります。典型的には、推定相続人に先に売却することや、相続時精算課税による贈与などです。

贈与の場合の課税標準は、課税時期における財産評価基本通達に基づいて計算した価格です。

売買の場合には、私的自治の原則によって、売買契約において成立した価格で取引することができますが、相続税や譲渡所得税の低減のために意図的に低い価格で取引する誘因が生じるため、税法上低額譲渡に規制がかかっています。

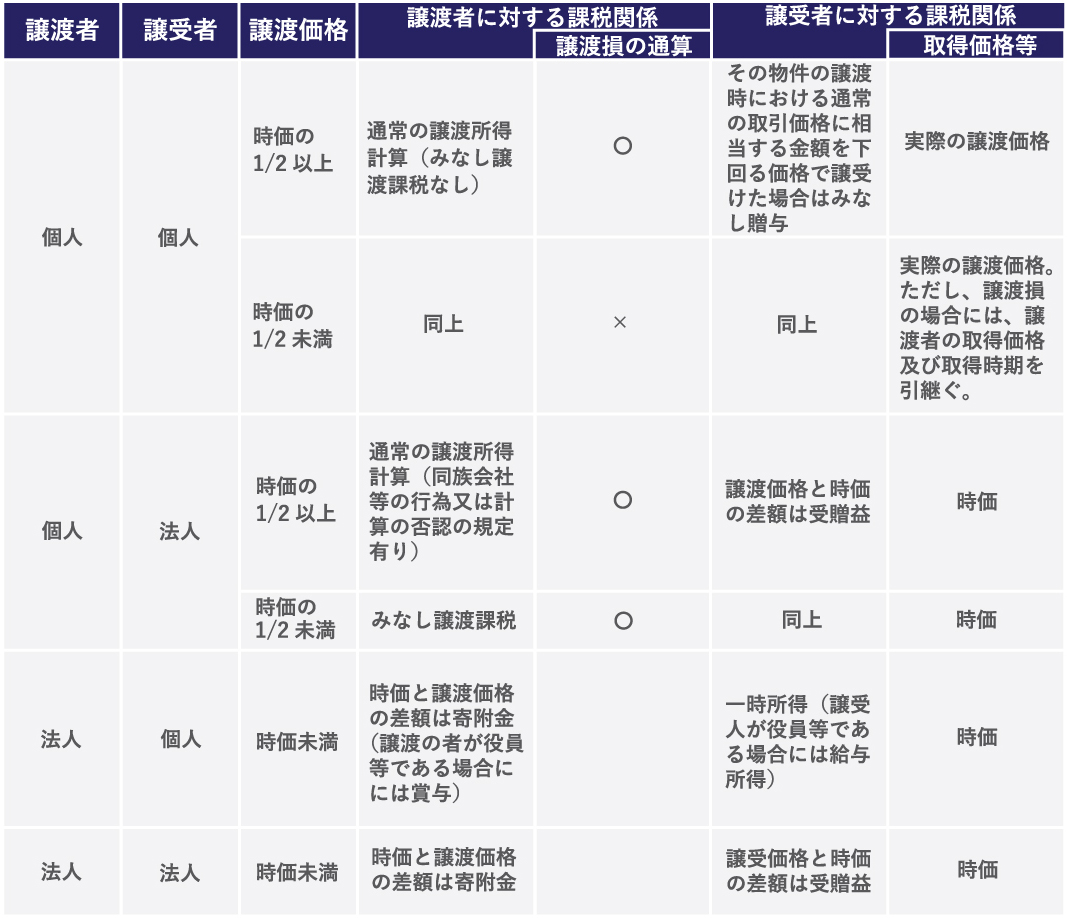

以下は、取引主体別の低額譲渡の課税関係に関する規制です。

低額譲渡の課税関係

◆連絡先(お気軽にお問い合わせ下さい。)

税理士法人AAA

公認会計士/税理士/不動産鑑定士 西本 隆文

東京事務所

〒104-0031

東京都中央区京橋1-17-12吉住ビル401

☎:03-6228-6472

E-mail info@aaa-group.jp

和歌山事務所

〒640-8245

和歌山県和歌山市有田屋町南ノ丁28

☎:073-422-0588

E-mail info@aaa-group.jp

お問い合わせはこちらからどうぞ